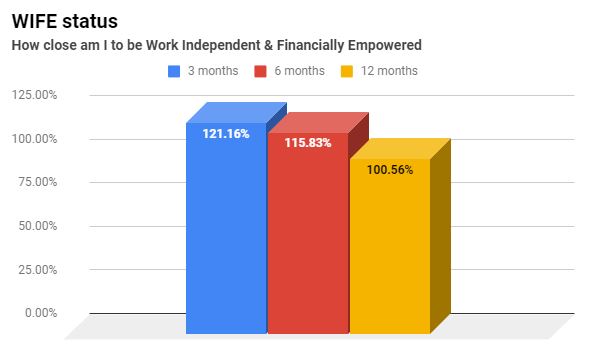

Som jag skrev i inlägget om min definition av WIFE samt två avklarade milstolpar så ligger jag just nu på mer än 100% WIFE, sett till nuvarande inkomst i Hobby AB jämfört med Konsult AB. Det vill säga att jag är just nu mer än 100% WIFE – jag kan teoretiskt sätt försörja mig själv och familjen genom mina hobbyinkomster, jobba när jag vill med lite vad som och när det passar.

Innehåll

WIFE 1.0 – achievement unlocked

Så, är allt klart nu och kan jag luta mig tillbaka, säga upp mig och anse mig ”set for life”? Knappast, kanske andra hade gjort det, vilket jag skulle ha full respekt för. Det är dock inte så min uppdaterade och nuvarande plan ser ut.

De inkomster som hobbyverksamheten idag drar in kommer till största delen från olika hemsidor och webbtjänster som är reklamfinansierade på olika sätt:

- display ads: jag får betalt per klick på en annonsenhet

- affiliate länkar: jag får en provision från försäljningar i webbutiker när köparen kommer från klick på någon av mina produktlänkar

Denna affärsmodell förlitar sig just nu till 100% på att mina tjänster och sajter får trafik ifrån Google Sök, vilket i sin tur beror på hur Google Sök väljer att ranka innehållet på mina olika sajter/tjänster.

Som de flesta vet är detta något som kan förändras över en dag. I teorin kan majoriteten av mina inkomster vara borta redan imorgon.

Detta är en stor anledning till att jag väljer att bygga ”på bredden” när jag skapar sajter och tjänster online. Om en sajt straffas av en Google Sök uppdatering så är förhoppningen att flertalet av de andra klarar sig tills jag kan årgärda problemen hos de straffade sajterna.

Jag sprider också ut mina 150+ sajter/tjänster över flera webbhotell för att också uppnå redundans om ett webbhotell har driftsstörning, då ska ett par av mina inkomstben fortfarande fungera tills problemen mer servrarna åtgärdas.

Ett tredje sätt som jag skapar redundans på är att bygga sajter och tjänster inom flera olika nischer och på flera olika sätt, läs olika typer av CMS och ramverk.

Men i slutändan så är hela affärsmodellen beroende av trafik från, till största delen, Google Sök. I och med att jag nu, för stunden i alla fall, nått +100% WIFE blir det dags att sätta nya mål och utveckla WIFE i flera steg. Därför blir nuvarande tillstånd att benämna WIFE 1.0 – när vinsten från hobbyinkomsterna > omsättning konsultverksamheten.

För att långsiktigt bygga en ”ekonomisk redundans” i mitt Hobby AB och inte vara beroende av bara inkomsterna från Affiliate marketing, Google Adsense och Google Sök är det dags att jobba på WIFE 2.0!

WIFE 2.0 – time to level up

Nästa steg som jag kommer jobba med, sannolikt minst 5 år framårt, är att fortsatt ligga kvar på WIFE 1.0 men även ”levla” upp till WIFE 2.0. Vad innebär då detta? Jo, huvudsyftet med mitt Hobby AB har alltid varit att skapa ett AB från vilket jag årligen kan plocka ut maximal schablonbaserat utdelning till mig privat, för investeringar i egen KF och ISK på börsen.

I och med WIFE 2.0 vill jag bygga bort beroendet till mina inkomster från webbtjänsterna och hemsidorna för att kunna göra denna utdelning.

Men varifrån ska då pengarna till utdelningen komma?

Jo, från och med i år ska Hobby AB börja förvalta en Kapitalförsäkring hos Avanza med målsättningen att växa sig så stor (och bra) att dess tillväxt varje år ska motsvara det belopp som behövs för att göra maximal schabolnbaserad utdelning.

På så vis blir utdelningen från Hobby AB till mig som privatperson inte längre beroende av inkomsterna från hobbyverksamheten.

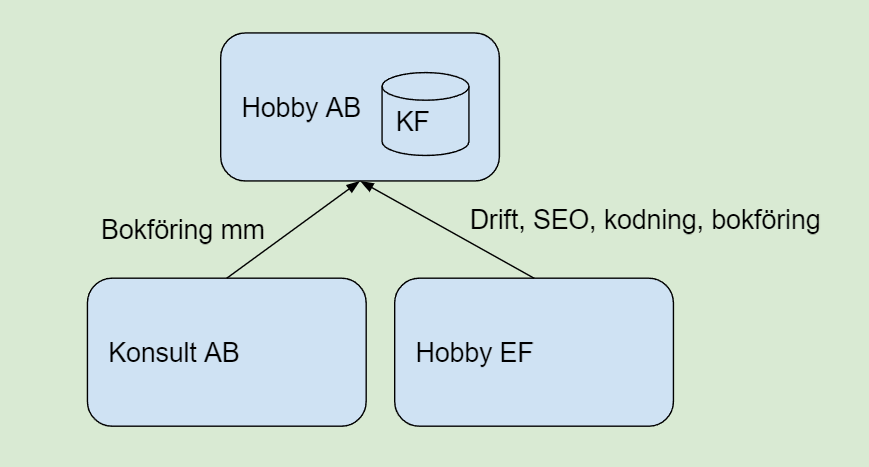

Genom att fakturera både Hobby EF samt Konsult AB för utförda tjänster under året kommer inkomsterna till Hobby AB maximeras och överskottet efter bolagsskatt samt schablonbaserad utdelning privat kan läggas in i kapitalförsäkringen hos Hobby AB.

Hur lång tid kommer detta att ta?

Svårt att säga men uppskattningsvis kommer Hobby AB att kunna investera omkring 500,000 SEK bolagsbeskattade pengar i kapitalförsäkringen hos Avanza årligen. Räknar man sedan baklänges så beror det så klart på hur mycket KF tror kunna avkasta årligen. Föredrar själv att räkna lågt, jämfört med många andra. Vissa tänker cirka 10% avkastning i genomsnitt per år medans jag initialt tänker 5%. Man kan ju leka med olika scenarion. Slutmålet är ju av KF ska avkasta 190,000 per år (detta motsvarar belopp man får dela ut map schablon/förenklingsregeln).

Hur mycket pengar behövs då i kapitalförsäkringen?

| Uppskattad årlig avkastning* | Storlek kapitalförsäkring | Antal år** |

| 3% | 6,333,333 SEK | 12,6 år |

| 5% | 3,800,800 SEK | 7,6 år |

| 7% | 2,714,285 SEK | 5,4 år |

| 10% | 1,900,000 SEK | 3,8 år |

*) uppskattad årlig positiv/negativ avkastning när KF är ”klar”

**) tar ej med årlig positiv/negativ tillväxt i KF i denna uträkning

Så, beroende hur man ser på börsen så kommer det att ta väldigt olika lång tid. Om man dessutom är generellt positiv till börsens genomsnittliga tillväxt under åren så växr ju kapitalet i KF:en av sig självt till viss del under de år som den tar emot insättningar.

Jag tror och hoppas på en årlig tillväxt mellan 5-10% samt att börsen hjälper KF att växa under tiden. Baserat på detta känns 5 år som en rimligt tidshorisont att bygga upp denna KF. Vad tror du? 🙂

Detta är alltså detta mål jag kommer arbeta med närmaste 5 åren, samtidigt som jag kommer kämpa på med att hålla kvar samt gärna öka inkomsterna i mina olika hobbyprojekt. Ju mer hobbyföretagandet drar in ju snabbare kommer jag att kunna nå WIFE 2.0 – vilket är nyckeln till det ultimata tillståndet WIFE 3.0! 🙂 Mer om det i kommande inlägg

4 svar på ”WIFE 1.0 unlocked, WIFE 2.0 nästa uppdrag”